Aiuto per Acquistare Isas: tutte le migliori opzioni di acquisto e risparmio

Il governo spera che l'ISA Help to Buy metterà i giovani sulla scala della proprietà

- Aiuto per Acquistare Isas: tutte le migliori opzioni di acquisto e risparmio

- Aiuto per Acquistare Isas: tutte le migliori opzioni di acquisto e risparmio

Graeme Robertson/Getty Images

Help to Buy Isas ha spiegato: ne trarrai beneficio?

17 giugno

Nel suo discorso sul bilancio di marzo, il cancelliere George Osborne ha rivelato l'ultimo piano del governo per allentare la pressione sui giovani che lottano per accedere alla scala delle proprietà a causa dei prezzi delle case e dei depositi irraggiungibili.

A causa dell'entrata in vigore nell'autunno 2015, l'ISA Help to Buy offrirà agli acquirenti per la prima volta un bonus governativo fino a £ 3.000 sui loro risparmi per un deposito ipotecario.

E con le banche e le società immobiliari che si preparano a lanciare il loro aiuto per acquistare ISA, i dettagli più fini dello schema stanno venendo alla luce.

Qual è l'aiuto per acquistare ISA?

Il nuovo schema funzionerà in modo molto simile a un normale ISA in contanti, con i risparmiatori che beneficeranno di interessi esentasse sui loro risparmi, mentre i fornitori stabiliranno le proprie regole in merito ai tassi di interesse e ai prelievi. Come i normali ISA in contanti, i risparmiatori saranno liberi di trasferire tra i fornitori.

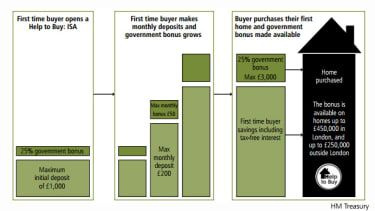

Tuttavia, per ogni £ 200 risparmiato da un individuo nell'ISA Help to Buy, il governo si è impegnato a ricaricarlo con £ 50 in più, fino a un bonus totale di £ 3.000. Il denaro può essere utilizzato come deposito ipotecario su case fino a £ 250.000 (fino a £ 450.000 a Londra).

Ci sono anche alcune regole extra per l'Aiuto all'Acquisto ISA, la più significativa delle quali è un limite all'importo che i risparmiatori possono versare sul conto ogni mese. Il deposito mensile massimo è di £ 200, con una somma forfettaria aggiuntiva fino a £ 1.000 consentita nel primo mese. Non esiste un deposito minimo e nessun limite al tempo in cui un conto può rimanere aperto.

Come funziona il bonus statale?

Per poter beneficiare del bonus del 25% del governo, devi aver risparmiato almeno £ 1.600 (che, con la ricarica governativa, diventerebbero £ 2.000). Al contrario, l'importo massimo su cui puoi richiedere un bonus è di £ 12.000, portando il tuo risparmio totale fino a £ 15.000. Supponendo che il titolare dell'ISA faccia il contributo mensile massimo di £ 200, ci vorrebbero più di quattro anni di risparmio per raggiungere il limite di £ 12.000.

I risparmiatori non riceveranno la ricarica del governo fino a quando non saranno in procinto di acquistare la loro prima proprietà, a quel punto il bonus che hanno maturato sarà pagato direttamente al creditore ipotecario. Ciò significa che qualsiasi interesse aggiuntivo guadagnato dalla banca o dalla società di costruzioni si baserà solo sui tuoi contributi. I risparmiatori sono liberi di prelevare denaro dal loro Help to Buy ISA da spendere in qualcosa di diverso da un mutuo, ma perderebbero il bonus del governo su tale importo. (Clicca sull'immagine qui sotto per espandere).

Chi ha diritto all'Aiuto per l'acquisto di ISA?

Per richiedere un Help to Buy ISA, la qualificazione chiave è che devi essere un acquirente per la prima volta. Ciò significa che non possiedi o paghi un mutuo su una proprietà esistente.

Altrimenti, le regole di ammissibilità sono simili a qualsiasi altro ISA in contanti. Il titolare del conto deve avere almeno 16 anni (o 18, a seconda della polizza della propria banca o società immobiliare) ed essere in possesso di un numero di previdenza sociale.

I nuovi ISA saranno limitati a uno per persona, per evitare che i risparmiatori esperti incassino su due bonus governativi.

Se stai cercando di acquistare in coppia, la buona notizia è che puoi aprire entrambi gli Help to Buy ISA separati, lasciandoti potenzialmente con £ 30.000 risparmiate per un deposito su una proprietà.

Ci sono 'cattura' a cui fare attenzione?

Secondo Questo è denaro , se hai già versato un ISA in contanti quest'anno finanziario, potresti dover aspettare fino ad aprile 2016 per diventare idoneo ad aprire un Help to Buy ISA. Questo perché l'ISA Help to Buy conta come un ISA in contanti e solo uno di questi può essere aperto per anno fiscale.

Sfortunatamente per i risparmiatori regolari, anche il pagamento in un ISA esistente conta come 'apertura', quindi se hai ricaricato un ISA in contanti dal 6 aprile, sembra che dovrai aspettare fino al prossimo anno per aderire allo schema Help to Buy. Se disponi di un ISA in contanti ma non hai effettuato un deposito da aprile, potresti voler trattenere il fuoco fino a quando i singoli fornitori di Help to Buy ISA non chiariranno i loro termini.

I potenziali risparmiatori dovrebbero anche essere consapevoli che gli aiuti per l'acquisto ISA non possono essere utilizzati per acquistare proprietà da affittare o proprietà situate al di fuori del Regno Unito, afferma il Servizio di consulenza in denaro .