Tassi di interesse: perché la lunga era della finanza sempre più conveniente è finalmente finita

La Banca d'Inghilterra avverte che gli aumenti sono in vista con l'aumento dell'inflazione

Il governatore della Banca d'Inghilterra Andrew Bailey

Kirsty O'Connor – Piscina WPA/Getty Images

L'esperto di economia John Whittaker della Lancaster University spiega perché è necessario un imminente aumento dei tassi di interesse per mantenere l'economia del Regno Unito sulla buona strada

La Banca d'Inghilterra era ampiamente prevista per aumentare leggermente la sua tasso bancario ufficiale il 4 novembre, ma ha deciso di restare al minimo storico dello 0,1%. Tuttavia, la banca ha chiarito che presto sarà necessario un aumento, e il recenti aumenti nei tassi ipotecari indicano che i creditori sono d'accordo. Allora perché la decisione di aspettare?

La Banca d'Inghilterra è ben consapevole del disagio che i tassi più elevati causano ai mutuatari e, in particolare, al più grande mutuatario del paese: il governo del Regno Unito. All'attuale livello del debito nazionale, circa 2 trilioni di sterline, ogni aumento dei tassi di un punto percentuale fa aumentare gli interessi pagati dal governo sulle sue obbligazioni di 20 miliardi di sterline all'anno a lungo termine.

Tassi più elevati hanno anche un effetto frenante sui prezzi degli immobili e delle attività finanziarie come le azioni. In effetti, questo è un modo in cui si ritiene che la politica monetaria funzioni: se le persone si sentono meno ricche, spendono meno e questo allevia la pressione sull'inflazione.

D'altra parte, ciò che è negativo per i mutuatari è positivo per i risparmiatori. Con l'aumento dei tassi, i depositi bancari saranno ricompensati meglio e anche le finanze dei nostri fondi pensione assediati dovrebbero iniziare a sembrare più sane.

Ma indipendentemente da chi vince e chi perde da tassi di interesse più elevati, l'inflazione è in aumento. La Banca non vuole perdere credibilità lasciandola salire troppo prima di inasprire la politica monetaria.

Il dilemma dell'inflazione

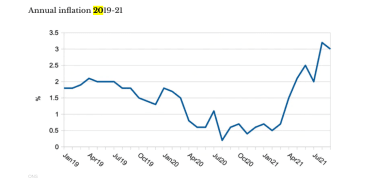

Dopo essere aumentata negli ultimi 12 mesi, l'inflazione nel Regno Unito è attualmente del 3,1% e la Banca si aspetta potrebbe persino raggiungere uno scomodo 5% entro l'inizio del prossimo anno, molto più alto del suo obiettivo del 2%. Eppure la Banca mantiene la vista che questa maggiore inflazione si rivelerà temporanea, sostenendo che ricadrà quando l'eccesso di domanda post-Covid di beni si ridurrà e verranno risolti i colli di bottiglia dell'offerta. A fronte di ciò, è probabile che i prezzi dell'energia rimangano più alti, guidati in parte dalle iniziative sul clima; e se i datori di lavoro continuano ad avere difficoltà a coprire i posti vacanti, anche i salari più alti tenderanno a far salire i prezzi.

La linea di fondo è che nessuno sa veramente dove sta andando l'inflazione, quindi la Banca sta lottando con il solito dilemma: alza i tassi ora per prevenire l'inflazione futura, o li tiene bassi per evitare di mettere a repentaglio la ripresa economica sperando che l'inflazione si placa da solo? Non può averlo in entrambi i modi.

Questo stesso dilemma è ripreso in altri paesi. Anche negli Stati Uniti la situazione è preoccupante, con l'inflazione già al 5,4% contro un target del 2%. Eppure anche la Federal Reserve continua ad insistere che l'attuale alta inflazione è temporanea, giustificando così il mantenimento del suo tasso di interesse ufficiale (il tasso dei fondi federali) vicino allo zero.

Eppure la Fed non è completamente con le mani in mano; esso ha annunciato che inizierà a ridurre il suo programma di allentamento quantitativo (QE), in cui sta creando 120 miliardi di dollari USA (89 miliardi di sterline) al mese per acquistare titoli di stato statunitensi e altre attività finanziarie per aiutare a sostenere l'economia. A partire dalla metà di novembre, ridurrà questo valore di 15 miliardi di dollari USA ogni mese. Questo è almeno un riconoscimento da parte della Fed che la sua politica monetaria eccessivamente stimolante dovrà prima o poi finire.

Di ritorno nel Regno Unito, la Banca d'Inghilterra ha accumulato £ 800 miliardi di debito pubblico a seguito dei propri acquisti di attività QE, progettati per stimolare la domanda in particolare dallo scoppio del Covid. Ad un certo punto, la Banca dovrà iniziare a scaricare questo debito.

Le sue scelte su quando e come farlo presentano alla Banca probabilmente un dilemma ancora più grande del tasso bancario, perché lo scioglimento del QE farà aumentare i rendimenti delle obbligazioni, aumentando così direttamente i costi degli interessi per il governo e tutti gli altri mutuatari a lungo termine.

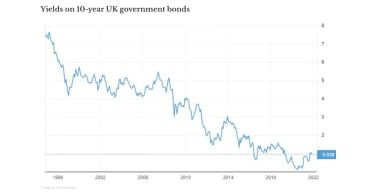

In effetti, i rendimenti hanno già iniziato a salire dopo molti anni di declino (vedi grafico sopra). Questo è un segno che gli investitori pensano che la politica monetaria debba diventare più restrittiva per frenare l'inflazione (alzando i tassi ufficiali e invertendo il QE) – il che spiega anche perché i tassi ipotecari sono già aumentati.

Tutto questo conferma che la lunga era della finanza sempre più economica è finalmente finita. Il futuro sarà più difficile grazie a tassi di interesse più elevati, o a un'inflazione più elevata, o entrambi.

John Whittaker , professore ordinario di economia, Università di Lancaster .

Questo articolo è ripubblicato da La conversazione sotto una licenza Creative Commons. Leggi il articolo originale .